保険料について

JR健保の被保険者は月々の給与および賞与から、JR健保に保険料を納めます。被扶養者については、保険料を納めることはありません。

JR健保に納める保険料の種類開く

| 一般保険料 | 基本保険料 | 加入者に対する保険給付、保健事業などにあてる保険料 |

|---|---|---|

| 特定保険料 | 高齢者医療制度を支えるための国への納付金・支援金にあてる保険料 | |

| 介護保険料 | 健康保険に加入している40~64歳の介護保険第2号被保険者分の保険料 | |

一般保険料とは

一般保険料とはいわゆる健康保険料のことであり、すべての被保険者が負担します。

健康保険の一般保険料は基本保険料と特定保険料に分けられています。特定保険料とは、高齢者医療制度を支えるため国に納める費用にあてる保険料のことで、一般保険料をこのように区分することにより、高齢者医療制度をどの程度支えているのか、わかるようにしています。

介護保険料とは

40歳以上65歳未満の健康保険の被保険者および被扶養者は、介護保険の第2号被保険者として介護保険に加入することになります。そのため健康保険の被保険者は40歳になった日(誕生日の前日)の属する月から、健康保険の一般保険料に上乗せして介護保険料を納めることになります(40歳以上65歳未満の健康保険の被扶養者にかかる介護保険料は、被保険者が均等に負担するしくみになっています)。

保険料の決め方開く

健康保険では、被保険者1人ひとりの収入(給与や賞与)に応じて保険料を納める総報酬制が導入されています。被保険者の給与明細にも記載がありますが、保険料は被保険者の標準報酬月額および標準賞与額に保険料率を乗じて計算されます。

保険料は被保険者の収入に応じて決定されます。被扶養者の有無や人数は一切保険料に関連がありませんのでご注意ください。退職された社員の方が加入される任意継続制度でも同様です。

JR健保の保険料率

(令和7年4月現在)

| 一般保険料率 | 介護保険料率※ | |

|---|---|---|

| 被保険者負担率 | 48/1000 | 8.10/1000 |

| 会社(事業主)負担率 | 52/1000 | 8.10/1000 |

| 合計 | 100/1000 | 16.2/1000 |

- ※ 40歳以上65歳未満の被保険者が負担

標準報酬月額開く

標準報酬月額のもととなる報酬

健康保険では、保険料は被保険者の収入に応じて決められます。しかし、被保険者の収入は月によっても異なりますから、収入額をそのまま保険料計算の基礎とすると、保険料計算作業が非常に煩雑になります。

そこで、計算しやすい単位で区分した仮の報酬を決め、被保険者の給与等をこれに当てはめ、保険料の計算をすることにしています。この区分に応じた収入の考え方を「標準報酬」といい、月々の被保険者の給与に応じて「標準報酬月額」と呼びます。標準報酬月額は58,000円(1等級)から1,390,000円(50等級)まで設定されており、月々の保険料を計算するときに用いられます。

標準報酬月額を決める時期

-

- 就職したとき(資格取得時決定)

- 就職すると同時に健康保険に加入することになりますので、標準報酬月額は初任給等を基礎にして決定されます。

-

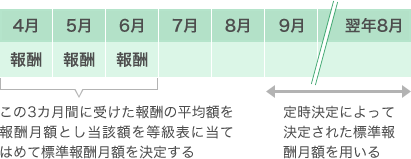

- 毎年1回の見直し(定時決定)

- 標準報酬は被保険者の収入の実態により近いものにするため、年に一度すべての被保険者について決め直すことになっています。これを「定時決定」と呼び、毎年4月・5月・6月の給与等をもとに決め直され、次の項目であげる「随時改定」や「産前産後休業終了時改定」、「育児休業等終了時改定」に該当しない被保険者については、その年の9月1日から翌年8月31日までの1年間、定時決定に基づいて標準報酬月額が決定され、保険料計算に用いられます。

-

- 昇給などで給与等が大幅に変わったとき(随時改定)

- ベースアップや昇給などで、毎月決まってもらう給与等が大幅に変動した場合、そうした固定的賃金の変動により従前の標準報酬月額と比較して2等級以上の変動があった場合には、臨時に標準報酬を決め直します。これを「随時改定」と呼び、直近の3カ月分の給与等の平均と従前の標準報酬月額とを比較して決定されます。

-

- 産前産後休業終了後または育児休業等終了後に職場復帰し、給与等に変動があったとき

(産前産後休業終了時改定、育児休業等終了時改定) - 産前産後休業または育児休業等を終了して職場復帰した被保険者が3歳未満の子を養育している場合で、従前と比較して給与等に変動があった場合には、被保険者の申し出により標準報酬を決め直します。この場合は随時改定とは異なり、固定的賃金の変動を伴わず、かつ従前と比較して1等級しか報酬が変わらない場合でも申し出ることができます。

- 産前産後休業終了後または育児休業等終了後に職場復帰し、給与等に変動があったとき

報酬の範囲

健康保険でいう「報酬」には、給料・俸給・各種手当など、被保険者が労務の対償として受けるものはすべて含まれます。支払われ方が金銭であろうと現物であろうと、労務の対償であれば含まれます(ただし慶弔金など、まったく臨時の収入は除かれます)。なお、年3回まで支給される賞与については「標準賞与額」としますが、年4回以上支給される場合には「報酬」の中に含まれ、標準報酬を算定する基礎に組み込まれます。

標準賞与額開く

標準賞与額のもととなる賞与

賞与についても報酬と同様に、賞与額をそのまま保険料計算の基礎に用いるのではなく、「標準賞与額」という標準になる額を定めて計算します。標準賞与額は賞与の1,000円未満の端数を切り捨てた額になります。なお、賞与については、法改正により平成28年4月より同一年度内に支払われた賞与額(ただし前年度分の賞与に関する追給などは前年度分の扱いになります)を累計し、累計した標準賞与額の上限を573万円までと定めています。

保険料の支払方法開く

会社は被保険者から保険料を徴収し、これに会社負担分を加えてJR健保に納付する義務があります。標準報酬月額および標準賞与額にかかる保険料は共に月単位で計算され(そのため、仮に同じ月に2回賞与が支給された場合には、標準賞与額は2回分の合計に基づいて算出されます)、標準報酬月額にかかる保険料は給与から前月分が、標準賞与額にかかる保険料は支給がある月ごとに控除されます。

したがって、4月に入社した方はその翌月である5月の給与から4月分の保険料が控除されます。また、随時改定や定時決定で標準報酬月額が変わった場合には、変わった月の翌月から保険料の控除額が変わります。給与明細をぜひもう一度ご確認ください。

産前産後休業中および育児休業中の保険料開く

被保険者が産前産後休業中および育児休業中の場合、その休業期間中は被保険者負担分および会社負担分共に産前産後休業・育児休業を開始した月から、産前産後休業終了日・育児休業終了日の翌日の月の前月まで免除されます。

詳しくはこちらをご覧ください。

なお、保険料免除の手続は会社が行いますが、会社を通じて「健康保険産前産後休業取得者申出書」・「健康保険育児休業取得者申出書」を健康保険組合にご提出いただくことになります。