家族の加入について

健康保険では、被保険者の収入で生計を立てている扶養家族も、一定の条件を満たしていれば、被扶養者として加入することができます。そのため、扶養家族が増えたときや減ったときは、JR健保に届出が必要になります。

-

- ポイント 1

-

被保険者の収入で生計を立てている扶養家族が一定の条件を満たしていれば、被扶養者としてJR健保に加入することができます。

-

- ポイント 2

-

扶養家族が増え、JR健保の被扶養者にしたい場合は届出が必要になります。

-

- ポイント 3

-

被扶養者の申請をする際は、その資格を確認するために様々な書類が必要となります。

-

- ポイント 4

-

扶養家族がJR健保の被扶養者として認められる基準を満たさなくなった場合も届出が必要になります。

-

- ポイント 5

-

被扶養者がその後も認定基準を満たしているか定期的に確認を行います。

被扶養者となりうる方の要件開く

- 被保険者の3親等内の親族であること

- 被保険者の収入によって、主として生計を維持していること

- 国内居住の要件を満たす者であること

被扶養者として認定されるには「被保険者により主として生計が維持されている」ことが必要で、「家族であるから」「世帯主であるから」といった理由により、無条件で認定されるものではありません。

- ※ 被扶養者資格を取得できない場合もありますので、「被扶養者資格を取得できない場合」もご覧ください。

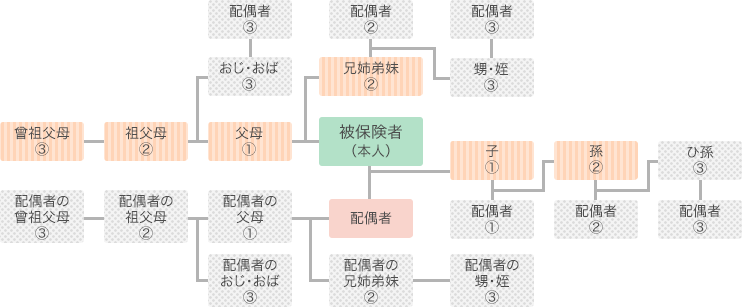

親族の範囲開く

認定対象者の親族の範囲は下図のとおりです。

- ※1

枠内の者は同居・別居を問いません。

枠内の者は同居・別居を問いません。 - ※2

枠内の者は同居が条件となります。

枠内の者は同居が条件となります。 - ※3 上記表の中に以下に該当する者も含みます。(ただし同居が条件となります。)

- 被保険者の内縁関係にある配偶者の父母及び子

- 被保険者の内縁関係にある配偶者の死亡後の父母及び子

- 被保険者と養子縁組をしていない配偶者の子(いわゆる継子)

主たる生計維持関係と認定基準額開く

生計維持関係

認定対象者はその生計を主として被保険者によって維持されていなくてはなりません。そのため、認定対象者は無職・無収入または年間収入が認定基準額未満であることが必要となります。

また、世帯内に被保険者以外に所得者がいる場合は、いずれの所得者が「主として生計を維持しているか」を申請書類等によりJR健保が判断します。

具体的には社会通念等を踏まえ、特段の事情のない限り次の基準で取り扱います。

認定基準額

認定対象者に収入があり、その収入が一定基準額以上のとき、認定対象者は被保険者の収入によって生計を維持しているとみなされないため被扶養者資格を取得することはできません。

| 被保険者と同居の方 | 年間収入が130万円未満※ かつ、被保険者の年間収入の1/2未満であること |

|---|---|

| 被保険者と別居の方 | 年間収入が130万円未満※ かつ、被保険者からの援助額(仕送りなど)よりも少ないこと |

- ※ 60歳以上の者または障害年金の受給要件に該当する程度の障害者にあっては180万円未満

国内居住要件

原則として住民票の有無によって判断されます。

ただし、海外居住であっても(住民票が国内になくても)日本国内に生活の基礎があると認められる場合は、例外として国内居住要件を満たすものと判断します。

例外として認められる事由

- 1.外国において留学をする学生

- 2.外国に赴任・留学する被保険者に同行する者

- 3.就労以外の目的で一時的に海外に渡航する者(観光、保養又はボランティア活動等)

- 4.被保険者が海外に赴任・留学している間に当該被保険者との身分関係が生じた者であって2と同様に認められるもの

- 5.上記1から4までに掲げるもののほか、渡航目的その他の事情を考慮して日本国内に生活の基礎があると認められる者

※住民票が国内にあっても、海外で就労している等、明らかに日本での居住実態がないことが判明した場合は、国内居住要件を満たさないものと判断します。

※国内居住者であっても、医療滞在ビザや観光・保養を目的としたロングステイビザで来日した方については、被扶養者として認定致しません。

18歳以上60歳未満の認定対象者について

厚生労働省の通達によれば、「年齢16歳以上60歳未満の者については特に被扶養者に該当するか否かの事実を確かめる必要がある」とあり、その取扱いについては厳格に取扱うことになっています。これは通常就労して生計をたてることができる年齢であるからです。

健保ではこの通達に基づき、通常就労して生計を立てることができる年齢を18歳以上60歳未満の方とし、その方の認定については特に厳格に審査を行っています。

被扶養者資格の定期的な確認について

一度認定された被扶養者でも、その後の生活状況の変化によって被扶養者としての認定基準を満たさなくなることがあります。そうした場合は、速やかにJR健保に届出が必要になりますが、ご自身では気がつかないうちに被扶養者の認定基準を満たさなくなることもあります。そこでJR健保では、配偶者と配偶者以外の被扶養者の資格確認を実施し、被扶養者の認定基準を満たしているか調査しています。調査書類の提出などは被扶養者の義務とご理解ください。